Правда ли, что кредиты в банках берут только в ситуациях крайней необходимости или большой нужды? А к услугам МФО прибегают только совсем уж бедные люди?

Какие бы стереотипы ни гуляли о Fintech-вертикали и кредитовании, сейчас они уже не имеют значения.

За последние два года в нише кредитования появились новые сегменты в ЦА, банки буквально уступают рынок микрофинансовым организациям, а люди готовы брать крупные займы

Эксперты СРА-сети SalesDoubler выяснили, как в 2021 году выглядит портрет типичного клиента банков и МФО, и чем это поможет в наливе трафика.

Содержание

- Кто и в каких сегментах выдаёт кредиты

- Сегменты клиентов МФО

- Перспектива работы с банками

- Что нужно знать вебмастеру для работы в Fintech-нише в 2021–2022 годах

За последние полтора года ниша Fintech, особенно в сфере микрокредитования, существенно изменилась.

Ситуация такая: большинство клиентов, которые ищут кредит в Интернете, хотят получить его быстро и без лишней возни с документами, сразу на карту.

Запрашивая 5—10 тыс. гривен ($200–400), нет желания идти в отделение, стоять в очереди, оформлять сравнительно сложную заявку. В дополнение ко всему — непонятно, чем это все закончится, и будет ли кредит одобрен.

То есть, проще в онлайн-режиме заполнить анкету, подождать 15 минут и получить свои деньги.

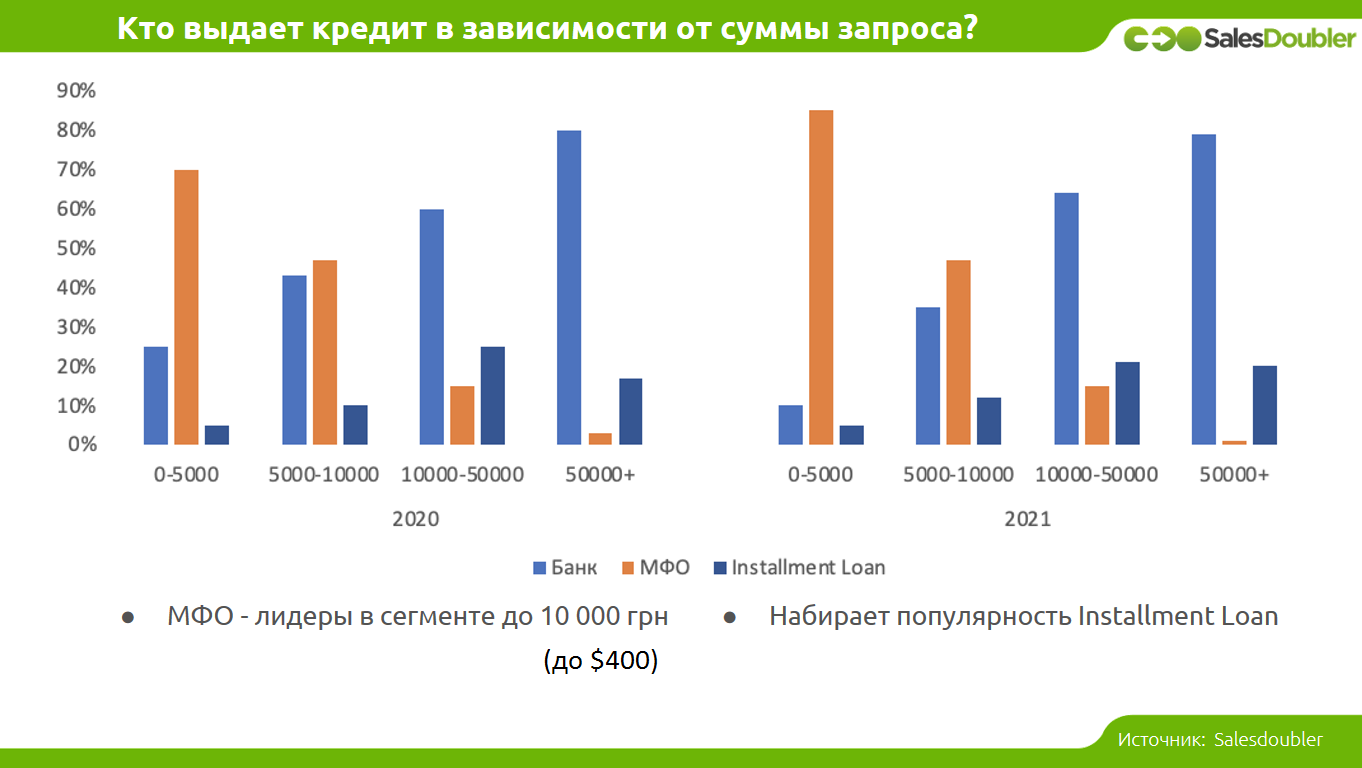

Мы видим, что в 2020 году практически половина клиентов, которые приходили к нам, запрашивали маленькие суммы: до 5 000 грн.

В 2021 году эта тенденция сохранилась.

Но нужно обратить внимание на то, что сегмент клиентов, запрашивающих кредит в МФО на сумму до 5000 до 10 000 грн (от $200 до $400), в 2020 году занимал 17%, а в 2021 уже 8%.

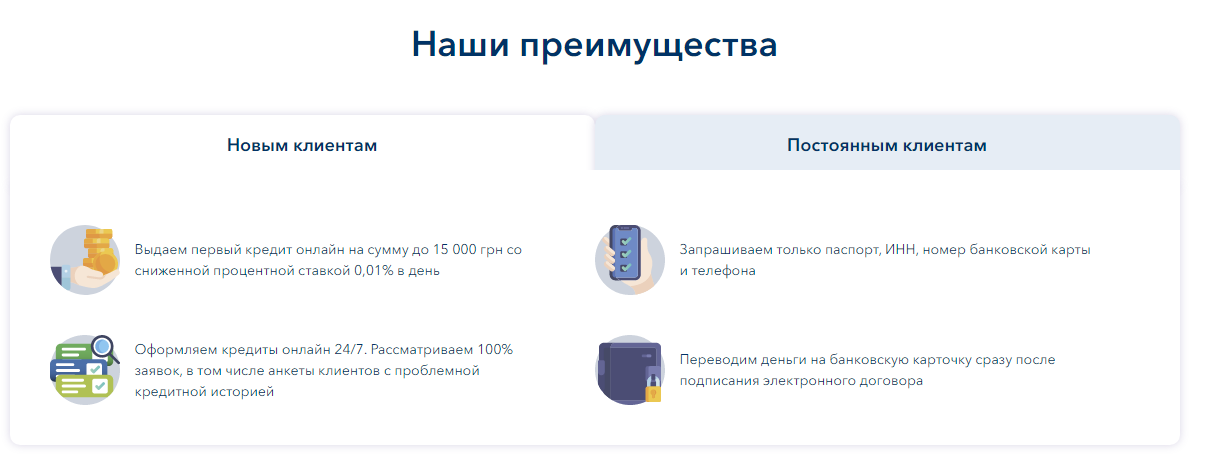

МФО CreditPlus тоже принимает эту тенденцию, потому в 2021 году предлагает новым клиентам кредит онлайн на сумму до 15 000 грн. ($560)

Мы выяснили, почему так получилось. Клиенты, подававшие ранее заявки на получение сумм до 5 000 грн ($200), перекочевали в диапазон суммы от 10 до 50 тыс. гривен ($400—2000), потому что МФО выдают повторные кредиты уже на более крупные суммы. Кроме этого, МФО запустили новые продукты, а ещё активизировались компании, готовые выдавать кредиты на сумму более 50 тыс. гривен.

Например, так поступает БізнесПозика: уже сейчас новый клиент может подавать заявку на получение 150 тысяч грн. ($5500) на срок до года.

Видим существенную разницу между показателями 2020 и 2021 годов.

Для сравнения:

- на казахстанском рынке клиенты компании CreditPlus KZ могут рассчитывать на займ в размере от 10 000 до 145 000 тенге (от $25 до $350), зато ставка за первый микрокредит — всего 0,01% в день;

- в Индии компания CashX LK выдаёт кредит в пределах 5000—50000 рупий ($60–670);

- вьетнамская компания Senmo VN одобряет новым клиентам займ на сумму 4 млн вьетнамских донгов ($170).

Кто и в каких сегментах выдаёт кредиты

Разберем по сегментам, кто начал в этих диапазонах выдавать кредиты.

В сегменте до 5000 грн ($200) бесспорные лидеры — микрофинансовые компании. В 2020 году в нём пытались занять определенное место некоторые банки.

CreditKasa выдает займы на сумму от 400 до 20 000 грн (от $15 до $750), а деньги поступают на карту через несколько минут после оформления заявки.

Кроме этого, изменился сам профиль клиента. Если раньше клиент, запрашивающий такую сумму, обращался в микрофинансовые организации и имел в среднем от 3 до 5 кредитов одновременно, то теперь это количество выросло до 5–7.

Соответственно, банки больше выдавать подобные кредиты не могут.

Также важно и то, что репутация МФО стала намного прочнее: сейчас это полноценные финансовые компании, которые работают исключительно официально и обеспечивают безопасность оказания услуг.

Credit7 это подробно разъясняет сразу у себя на сайте

В сегменте от 5 до 10 тыс грн ($200—400) видим, что доля банков также немного уменьшилась (соответственно, выросла доля МФО).

Это не означает, что между ними не может быть партнерства. SlonCredit позволяет погасить полученный займ в кассе банков-партнеров.

Сегмент от 10 до 50 тыс. грн ($400–2000) почти не изменился. Банки себя там довольно хорошо и уверенно чувствуют, поскольку клиенты, желающие взять большую сумму, до сих пор ассоциируют эту возможность только с банками. Что касается МФО: не все они могут себе позволить выдавать кредиты в таком диапазоне. Сейчас они учатся работать с такими клиентами, привлекать их и выстраивать с ними коммуникацию.

Универсальную позицию заняла компания На Все: новый клиент может подать заявку на получение суммы в кредит от 5 до 50 тысяч грн. (от $200 до $2000)

Кредиты на сумму более 50 000 грн — практически полностью банковский сегмент, от которого немного «откусывает» Installment (те самые компании, которые работают по принципу МФО, но могут выдавать крупные суммы).

Эту статистику подтверждает также украинское бюро кредитных историй.

С января 2021 года уровень одобрения банками заявок снизился, и как следствие — пошла прогрессия по МФО. Это подтверждает, что микрофинансовые компании за счет выпуска новых продуктов и правильной работе с закрыванием потребностей клиентов забрали себе этот сегмент и продолжают наращивать свои объемы.

Некоторые компании даже помогают клиентам разобраться в тонкостях кредитования. Money4YOU запустили блог с ответами на самые популярные вопросы.

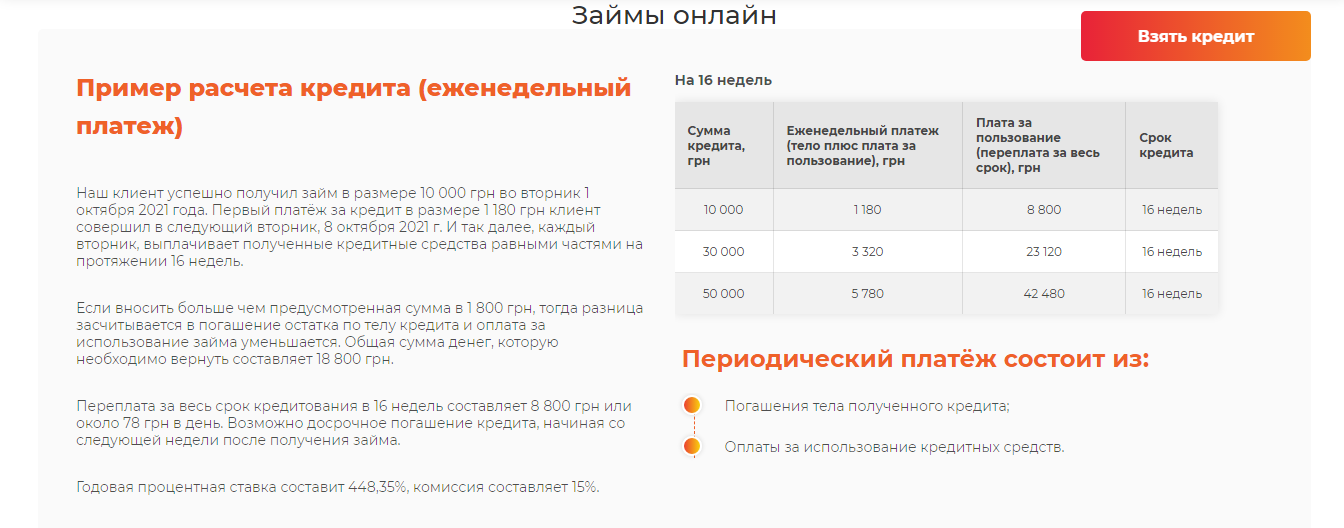

А ТвояПозика подробно объясняет, как рассчитать сумму ежедневного платежа

Сегменты клиентов МФО

Раньше клиентов микрофинансовых организаций можно было разделить на два сегмента:

- желающие получить займ до зарплаты;

- сторонники импульсивных решений и покупок.

Сейчас эта классификация слишком общая и, на самом деле, далекая от реальности. Мы провели опрос среди МФО и выяснили, насколько поменялся профиль клиента.

В результате вывели такую классификацию:

- Молодые семьи и домохозяйки. Семье нужно удовлетворять все финансовые потребности (аренда, коммунальные услуги, покупка продуктов, расходы на школу, детский сад и прочее). Не всегда удается грамотно спланировать бюджет. Особенно сложно, если речь идет о молодых специалистах с небольшим доходом и семьях, с одним кормильцем. Они пытаются сэкономить, ищут варианты, перебиваются от зарплаты до зарплаты.

- Любители убежать от суеты и расслабиться — обычно мужчины, которые не любят семейные хлопоты, потому идут развлекаться, чаще спонтанно. На это нужны деньги, потому они обращаются в МФО.

- Студенты — им часто не хватает денег на разные потребности и желания. Потому они занимают, обычно небольшие суммы.

- Люди, ценящие время, а не деньги. Как оказалось, сейчас довольно большую популярность набирают микрофинансовые кредиты среди слоев населения, которые умеют зарабатывать. Опрос на Finance.ua показал, что многие люди из этого сегмента могут брать кредит для инвестиций. Допустим, если не хватило сравнительно небольшой суммы вроде 5—10 тысяч грн. Им выгоднее обратиться в МФО, поскольку в приоритете скорость получения денег, и они знают, что скоро заработают на них же больше, чем сумма начисленных процентов.

- Игроманы — берут деньги в долг для игры в казино. Часто пользуются услугами МФО.

- Импульсивно принимающие решения о покупках — сегмент, который никуда не делся из прошлой классификации. Это те, кто занимает деньги ради покупок для души, а не от нужды.

Перспектива работы с банками

Банки, которые в 2020 году заметили конкуренцию с МФО, потому начали движение в сторону диджитализации — внедрение систем дистанционного обслуживания.

Рассмотрим наиболее востребованные продукты у населения.

С одной стороны потребности клиентов закрывают МФО, а с другой с ними конкурируют банки.

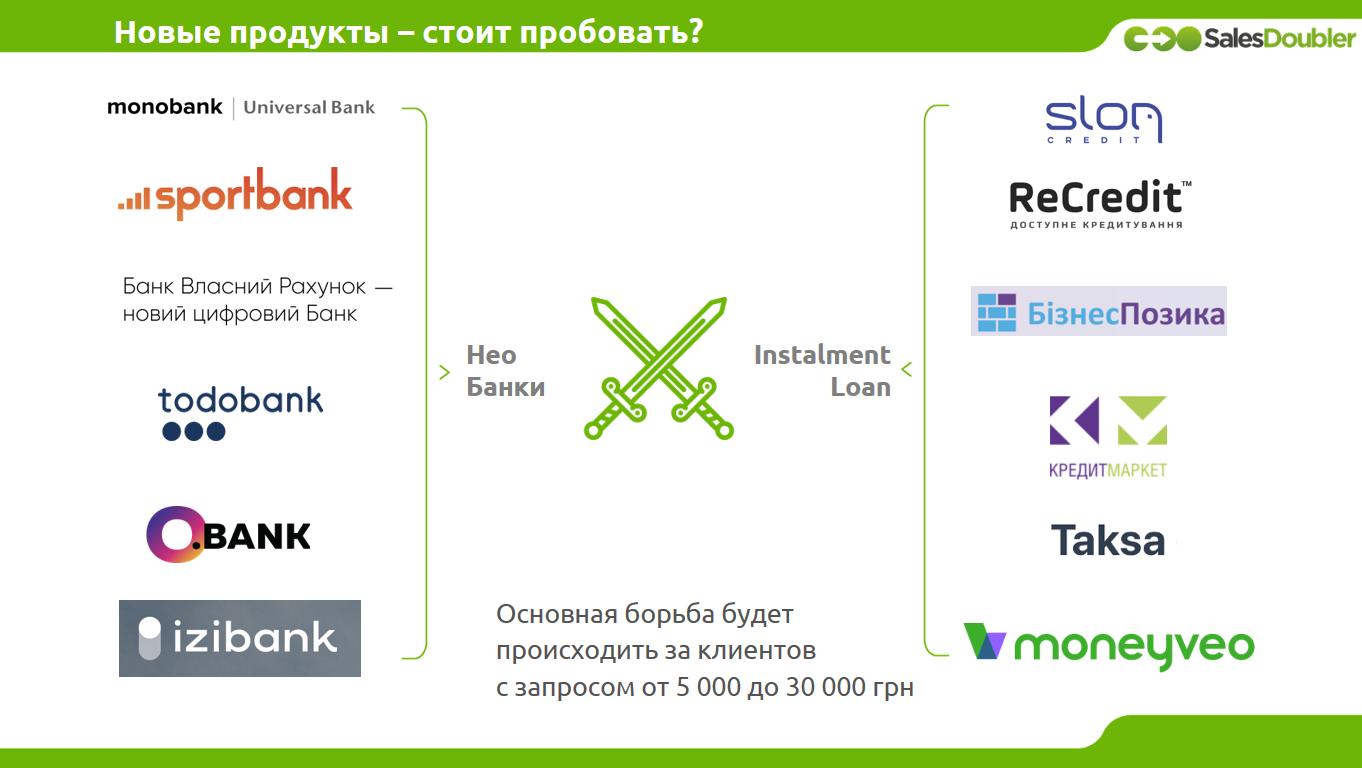

Мы выделили банки, которые движутся в сторону диджитализации. Они хотят таким образом составить достойную конкуренцию МФО. Все они нацелены на клиентов с запросами на кредиты от 5 до 30 тыс. грн.

Самый яркий пример перехода на дистанционное обслуживание — Монобанк.

Вслед запустились Izibank и Sportbank, которые уже сейчас тоже демонстрируют неплохие результаты и целятся в сегмент МФО.

Есть финансовые компании, обеспечивающие небанковское кредитование онлайн. В приложении Veomini от Moneyveo можно подать заявку на получение займа (при этом она заполняется автоматически на основе указанных клиентом данных ранее). Там же можно погасить кредит.

С другой стороны, мы видим ряд продуктов от МФО, которые и так выдают кредиты на небольшие суммы (5–10 тыс. грн или $200–400), но теперь еще и нацеливаются на более высокие. И в итоге получается, что МФО сознательно увеличивают свой средний чек, а банки — наоборот, снижают. В результате между ними идет борьба за middle-сегмент, что не удивительно: самый массовый (кредиты до 5 тыс. грн или до $200) — выжигается, и там скоро не останется потребителей.

Кроме этого, НБУ будет явно закручивать гайки МФО, и им со временем придется искать других клиентов и вносить изменения в работу.

В то же время банкам не хватает потребителей в верхнем сегменте (от 30 тыс. грн.), и чтобы их привлекать, нужно опускаться ниже в своем скоринг-рейте.

Эта тенденция показывает, что 2022 год будет демонстрировать эту же борьбу за middle-сегмент среди нео-банков и новых продуктов от МФО.

С кем выгодно работать вебмастеру?

Условно разделим банки и МФО в зависимости от типа трафика: API и RDR.

Тут нужно знать, что API-трафик менее доходный, на это есть ряд причин.

Прежде всего, не всегда у нового клиента есть желание общаться с МФО, или наоборот — у организации плохо выстроенная коммуникация с заемщиками. В результате возникают проблемы с донесением информации и взаимодействием.

Рассмотрим на довольно распространенном примере:

- Чаще всего клиент подаёт заявки онлайн сразу в несколько микрофинансовых компаний.

- Вебмастеру приходит информация с лид-формы, и он передаёт её в банк. Там она попадает в контакт-центр.

- Если в контакт-центре очередь, клиенту нередко перезванивают через длительное время (допустим, час и более). Соответственно, все это время он ищет компании далее и продолжает подавать заявки. Если ему перезвонят с другой МФО быстрее, предыдущая теряет заёмщика.

Всё это усложняет процесс выдачи и обработки АPI-трафика и режет конверсию.

RDR-трафик, при котором клиент совершает целевое действие непосредственно на сайте рекламодателя, демонстрирует более высокую доходность по банкам. Но тут другой подводный камень: вебмастер просто отдаёт рекламодателю клиента и не знает, что с ним происходит дальше. О том, что по заявке был одобрен кредит, можно понять только при получении выплаты с партнёрки.

По API-трафику, в свою очередь, заработок меньше, зато есть вся важная для вебмастера информация о клиенте, а также его контактные данные. Можно заново с ним связаться и направить его на другие продукты.

Поэтому при работе с банками обязательно миксовать разные типы трафика и подбирать для себя оптимальный вариант.

Например, у кого-то лучше получается работать с RDR-трафиком: вебмастера закупают контекст, ведут чистый трафик, за который дают лучшие ставки за счет качества трафика.

У кого-то лучше идет API-трафик: в этом случае специалисты научились маршрутизировать клиента и знают, на какие банки отправлять заявки в первую очередь (кто оперативно реагирует). Таким образом в тотале собирают больше денег.

С МФО ситуация с трафиком практически аналогичная. Единственное отличие: хуже отрабатывает API, потому что МФО обычно не общаются по телефону, а просто высылают смс с информацией, тем самым лишая себя возможности выявить потребности и отработать возражения в разговоре.

Ещё один момент: обычно клиенты отправляют заявку на 5–6 рекламодателей, и потому им приходит очень много сообщений, что выглядит и воспринимается как спам. И часть полученных предложений даже игнорируются: заёмщик просто выбирает первое попавшееся.

Что нужно знать вебмастеру для работы в Fintech-нише в 2021–2022 годах

Несмотря на то, что ЦА в сфере микрокредитования существенно изменилась, ряд инструментов для привлечения трафика в нише Fintech остается прежним: таргетинг, контекстная реклама, сайты-витрины и другие инструменты маркетинга однозначно нужно знать.

При этом стоит обратить внимание на такие детали:

- Меньше спама, больше конкретики. Зачастую мы видим раздражение клиента, который получает кучу звонков и смс-сообщений. Страдают и сами рекламодатели: если поначалу стоимость этих коммуникаций отбивалась взятием кредита, то теперь это не работает — много денег уходит на, по сути, спам, а выхлопа меньше. И нужно продумывать варианты, каким образом оптимизировать коммуникацию с клиентом. Стандартная отправка и витрина работает намного хуже.

- Персонализация предложений. Вышеупомянутую проблему можно решить с помощью грамотного применения данных, которые вебмастер соберет о клиенте. Они помогут персонализировать предложение — сделать так, чтобы клиенту рассказали именно о том, что ему нужно сейчас.

- Омниканальность — использование всех возможных способов общения (Viber, Facebook, телефон и прочих). Так у клиента создается иллюзия выбора, но при этом он крутится в эко-системе арбитража одного и того же вебмастера, и получает разные предложения только от него, не зная об этом.

- CRM — важный инструмент. Для вебмастера — просто мастхев. Он позволяет систематизировать базу, сегментировать её по определенным признакам и выстраивать программы кросс-селл.

- Прогноз доходов. Некоторые вебмастера даже пишут специальные программы, которые автоматически по тарифной сетке определяют, на какую сумму можно выйти. Таким образом определяется, сколько можно потратить денег на закупку трафика. Это дает преимущества перед конкурентами и позволяет вырастать по ставкам, понимая, что в долгосрок этот клиент принесет больше.

- LTV клиента — этот пункт вытекает из предыдущего. Важно считать его не только в рамках конкретного канала монетизации, а в целом. Нужно смотреть, что лучше продать клиенту, чтобы за определенный отрезок времени аккумулировать максимальную доходность с него.

- Кросс-продажи. Чем больше вебмастер и рекламодатель знают о клиенте, тем лучше выстраивается процесс коммуникации. В результате ему предлагают не все подряд продукты на авось, а именно необходимые, и которые он с наибольшей вероятностью купит. Плюс к этому мы нативочкой узнаем, что ему еще надо. Например, человек берет в кредит автомобиль. Соответственно, ему можно дополнительно предложить приобрести страховку ОСАГО или КАСКО.

Таким образом, мы видим, что вертикаль Fintech столкнулась с большими переменами. И если их внимательно проанализировать, вполне можно выявить сильные стороны в сложившейся ситуации и воспользоваться ими.

Как работают алгоритмы магазинов прил, почему одни продукты оказывают в топе, а другие никак до него не доберутся? Виноваты ли в этом плохие отзывы или агрессивный дизайн, маленький бюджет на продвижение или плохо собранная семантика? Разбираемся в «дьявольских» деталях ASO-продвижения с ребятами из команды iRent!